structure 企業型確定拠出年金制度の仕組み

7つの重要ポイント

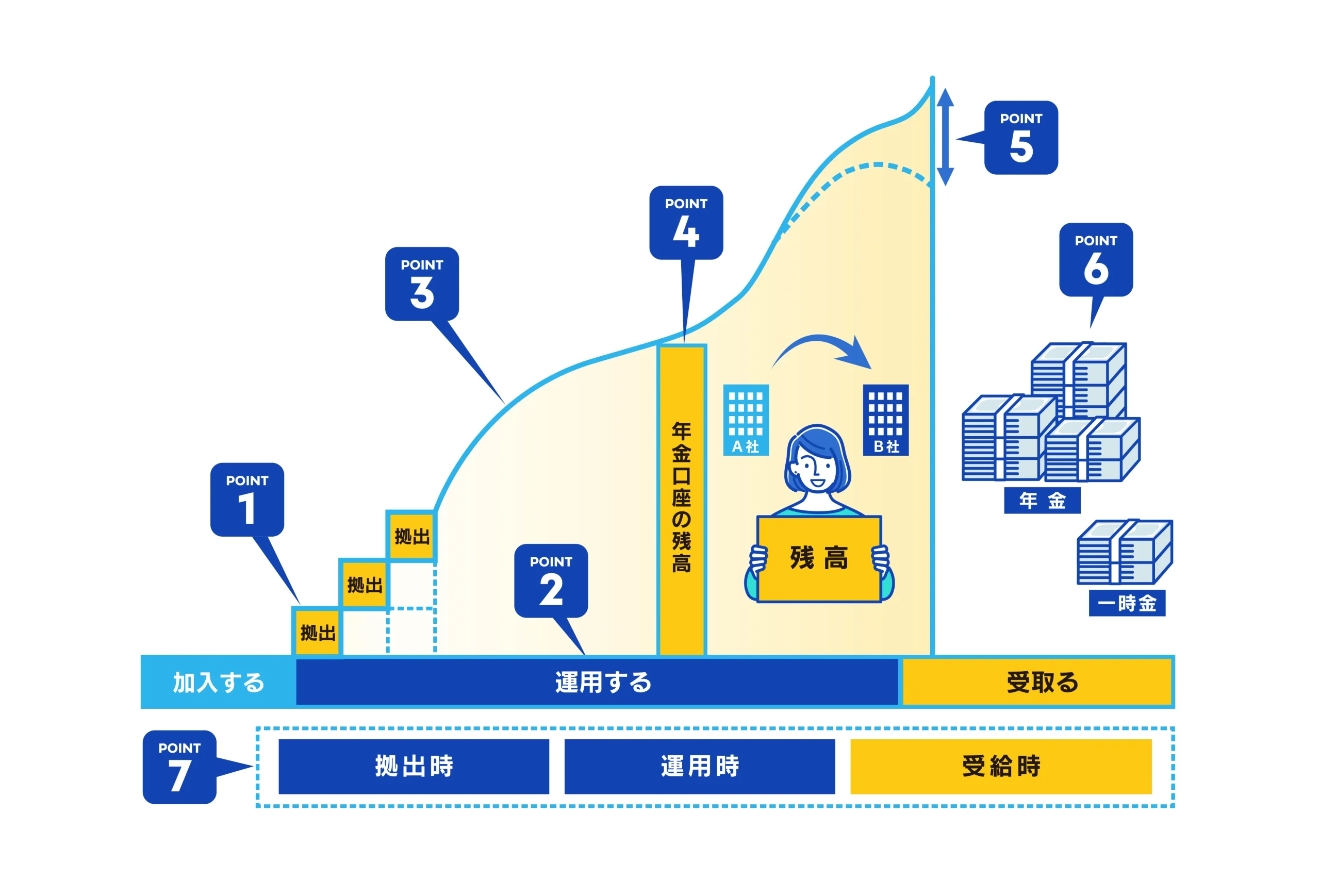

企業が制度を導入し、従業員の皆様が掛金を拠出し自ら積み立てていく年金制度です。

-

POINT.01

毎月、一定の金額の掛金を企業がとりまとめて拠出します。

-

POINT.02

運用商品の中から、自分で商品を選んで運用していきます。

-

POINT.03

一人ひとり、専用の年金口座で残高が記録管理されます。

-

POINT.04

離職・転職の場合でも、年金口座の残高を持っていけます。

-

POINT.05

年金受取額は、運用実績によって個人ごとに異なります。

-

POINT.06

原則60歳以降、「年金」または「一時金」で受け取れます。※

-

POINT.07

税制優遇があります。

-

あらかじめ規約に定めることで、最長65歳まで資格喪失年齢を引き上げることが可能となります。

(=掛金を最長65歳まで積み立てることが可能となります。)

three merit 企業型確定拠出年金の3つのメリット

-

採用・従業員の定着率向上

-

経営者・役員も加入できる

-

税制優遇

採用・従業員の定着率向上

新たな福利厚生制度として年金制度を導入することで、従業員の満足度UPに繋がります。

また、福利厚生が充実しているという掲載ができるため、採用時にも有利になります。

経営者・役員も加入できる

企業型確定拠出年金は厚生年金の被保険者であれば加入可能です。経営者・役員も加入できます。

これは将来の備えが少ない経営者・役員にとって大きなメリットがあります。

税制優遇

「企業型」には、3つの税制上のメリットがあります。

1. 掛金は金額非課税で、掛金分の所得税・住民税の負担が軽減されます。

また、掛金によっては、社会保険料の負担が軽減される可能性があります。

2.通常、運用益には約20%の税金がかかりますが、確定拠出年金では非課税になります。

3.年金(または一時金)を受給するときに、退職所得控除や公的年金等控除を利用することができます。

Effects of DC 実際にどれくらいお得?数字で見る企業型DCの効果

「企業型DCって、実際どのくらいお得なの?」

そんな疑問を持つ従業員の方は多いかもしれません。

実は、同じ積立額でも方法によって「手取り」に差が出る仕組みになっています。

たとえば、毎月1万円を積み立てた場合、給与から貯金するのと企業型DCで積み立てるのとでは、年間約4万円の差になるケースもあります。

給与25万円・積立1万円の比較表(福岡県 30歳)

- 項目 項目 銀行に貯金 銀行に貯金 企業型DCで積み立て 企業型DCで積み立て

- 項目 総支給額(月) 銀行に貯金 250,000円 企業型DCで積み立て 250,000円

- 項目 DC掛金(月) 銀行に貯金 0円 企業型DCで積み立て 10,000円

- 項目 税金・社会保険料(月) 銀行に貯金 38,568円 企業型DCで積み立て 35,652円

- 項目 銀行で積み立て(月) 銀行に貯金 10,000円 企業型DCで積み立て 0円

- 項目 手取り金額(月) 銀行に貯金 187,465円 企業型DCで積み立て 190,998円

同じ積み立てでも、年間で『42,392円』もお得!

※毎月差額3,533円×12ヶ月

その理由は、企業型DCの掛金が「給与」として課税されないためです。

つまり、税金・社会保険料が引かれる前の金額を積み立てに回せるので、従業員にとっては「効率よく資産形成ができる」制度となります。